Imposto pode ser parcelado em seis vezes, com vencimentos entre junho e novembro deste ano

Imposto pode ser parcelado em seis vezes, com vencimentos entre junho e novembro deste ano

* Agencia Brasilia

O Imposto Predial e Territorial Urbano (IPTU) e a Taxa de Limpeza Pública (TLP)referente ao ano de 2019 começaram a vencer essa semana, para pagamentos da parcela única ou primeira parcela. Os vencimentos iniciam-se pelos imóveis com inscrição final 1 e 2 e seguem até 9, 0 e X.

Para pagá-lo, há a opção de parcelamento em até seis vezes. Contudo, cada prestação não pode ser inferior a R$ 20. Caso a soma do IPTU com a da TLP seja menor do que R$ 40, a cobrança será realizada em cota única. Para pagamento em parcela única – à vista – o contribuinte tem desconto de 5% sobre o valor devido no IPTU.

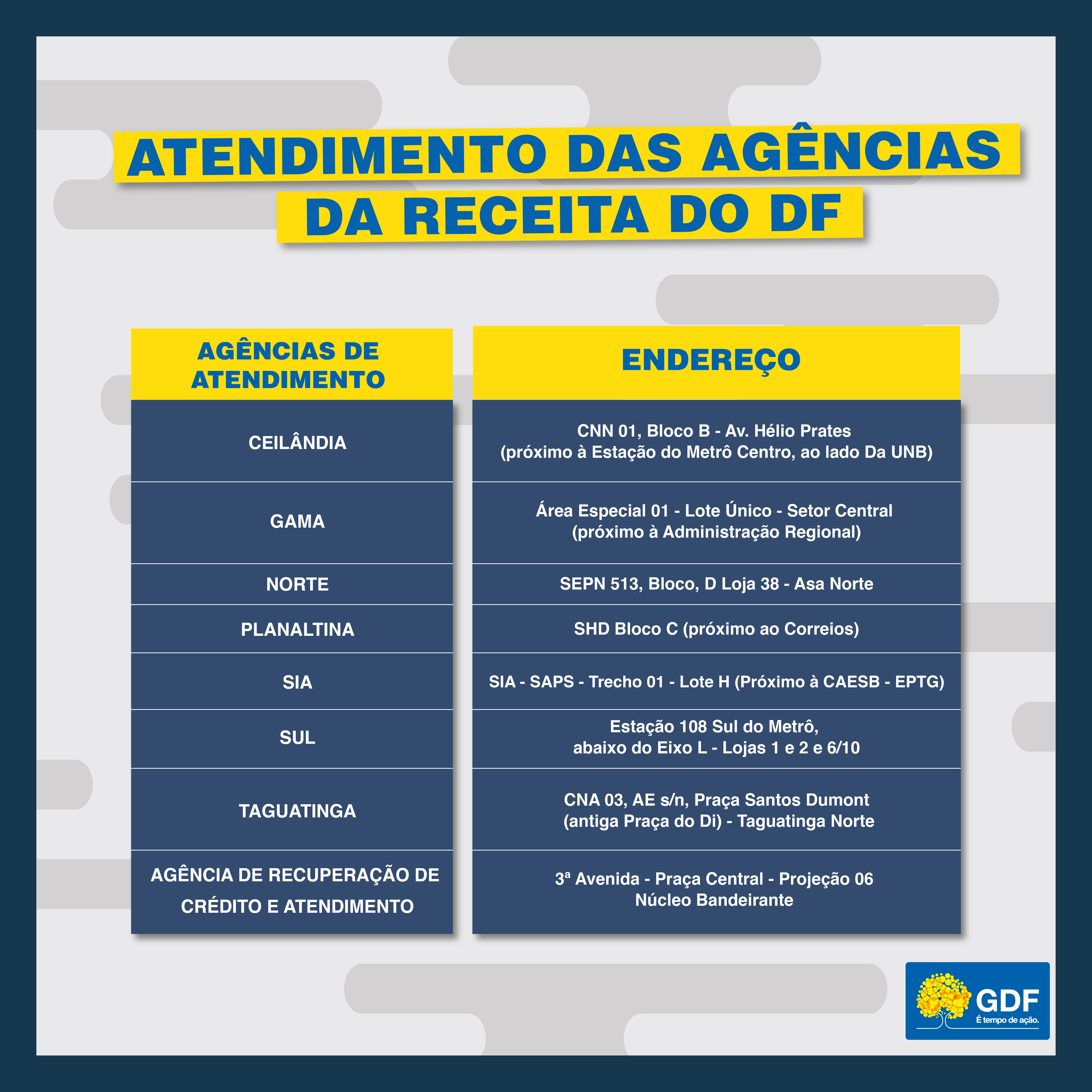

Os proprietários que não receberam ou perderam a guia para pagamento podem emitir a segunda via no portal da Receita, nos postos do Na Hora Cidadão, nos correspondentes bancários BRB Conveniência ou nas agências de atendimento da Receita (veja quadro abaixo).

A expectativa de arrecadação do IPTU/TLP para 2019, segundo a Lei Orçamentária Anual (LOA), é de R$ 796,3 milhões. Esse montante equivale à previsão de arrecadação para um total de 965.006 imóveis inscritos no Distrito Federal. As alíquotas referentes às cobranças do tributo variam entre 0,3%, 1% e 3%.

Cálculo do IPTU

O IPTU é calculado com a multiplicação da alíquota pelo valor venal da propriedade (que seria equivalente ao preço de mercado).

Confira as alíquotas praticadas

0,3%

a) terreno não edificado;

b) terrenos com edificações em construção ou demolição, condenadas ou em ruínas, quando nelas se constatar a existência de dependências suscetíveis de utilização ou locação;

1%

a) imóvel não residencial, edificado;

b) imóvel residencial portador de alvará de construção, pelo prazo improrrogável de trinta e seis meses, contado da data de expedição do documento pelo órgão competente, desde que o proprietário do imóvel não seja titular de outro, da mesma natureza, no Distrito Federal;

3%

a) imóvel edificado destinado exclusivamente para fins residenciais, conforme estabelecido na legislação específica;

b) imóvel edificado, com utilização exclusivamente residencial, conforme Portaria nº 168, de 15 de julho de 2010.

* Com informações da Ascom/Secretaria de Fazenda

0 Comentários